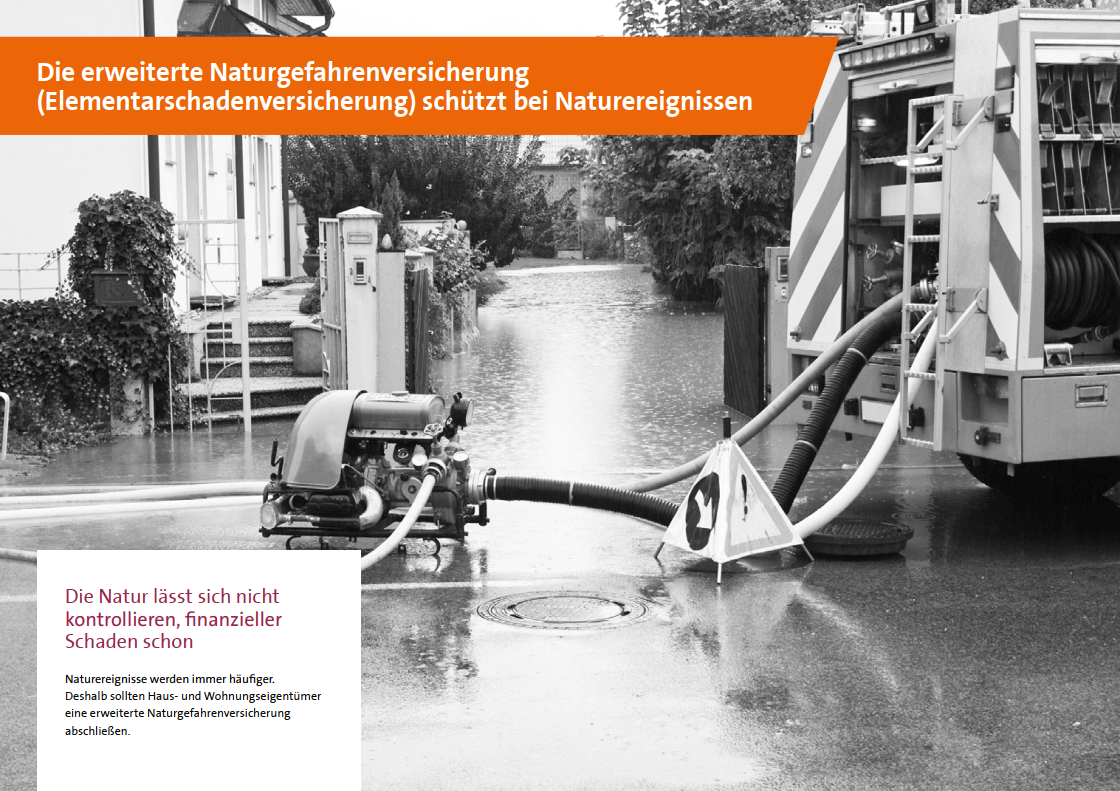

Elementarschutz - mehr Sicherheit für Ihr Zuhause

Unwetterschäden können jeden treffen. Selbst Nicht-Risiko-Gebiete in Deutschland sind mittlerweile betroffen. Schützen Sie jetzt Ihr Zuhause – mit dem Elementarschutz.

Der Elementarschutz lässt sich einfach als weiterer Baustein zu Ihrem Wohngebäude- oder Hausratvertrag dazu buchen. Die Kosten für den Elementarschutz sind im Vergleich zu den Kosten im Schadensfall überschaubar und kalkulierbar.

Das wichtigste in Kürze:

Der Elementarschutz schützt Sie vor den finanziellen Folgen von Naturereignissen.

Die wichtigsten Fakten

- Durch den Klimawandel kommt es in Deutschland immer häufiger zu extremen Wetterereignissen, die mit hohen Schadenssummen verbunden sind.

- Eine Hausrat- oder Wohngebäudeversicherung ohne eine Absicherung gegen Elementargefahren bietet nur teilweise Schutz vor den naturbedingten Schäden.

- Zu den Naturkatastrophen zählen z. B. Überschwemmungen, Rückstau, Erdrutsche, Erdbeben, Erdsenkungen oder Lawinen und Vulkanausbrüche. Diese Schäden sind unter anderem durch eine Elementarschadenversicherung abgesichert.

Sollten Sie über den Elementarschutz nachdenken?

Stellen Sie sich die folgenden Fragen, um herauszufinden, ob Sie einen Elementarschutz benötigen:

Hat es in Ihrer Gegend in den letzten drei Jahren Starkregen gegeben? Können Sie ausschließen, dass es vorkommt?

Gibt es in Ihrer Nähe ein still gelegtes Bergwerk oder eine Kiesgrube? Oder liegt Ihre Immobilie in einer Hanglage?

Gibt es bei Ihnen ein fließendes Gewässer, und sei es auch noch so klein (Mini-Bach o. ä.)?

Wurde Ihre direkte Umgebung in der letzten Zeit verändert? Wurden zum Beispiel größere Flächen versiegelt?

Haben Sie nur eine Frage mit einem „Ja“ beantwortet, dann sollten Sie über den Elementarschadenschutz nachdenken.

FAQ - die Elementarversicherung

Warum ist eine Elementarversicherung wichtig?

Der Schutz vor finanziellen Folgen von Naturereignissen ist nicht automatisch in jeder Wohngebäudeversicherung enthalten. Schäden durch Sturm, Hagel bzw. Starkregen nehmen spürbar zu. Auch Nicht-Risikogebiete sind mittlerweile betroffen. Die Kosten im Schadensfall sind oft enorm.

Gibt es eine Selbstbeteiligung?

Die Selbstbeteiligung für den Elementarschutz beträgt 10% des Schadens.

Die Mindestselbstbeteiligung liegt dabei bei 500 Euro und kann maximal 5.000 Euro betragen.

Was ist versichert?

- Überschwemmung liegt vor, wenn ein Gewässer über das Ufer tritt oder wenn das Grundstück durch Regen überschwemmt wird. Gelangt dabei Grundwasser an die Oberfläche und dann ins Haus, besteht auch dafür Versicherungsschutz.

Fairer Hinweis: Nicht versichert sind Schäden durch eine Sturmflut und Schäden durch Grundwasser, wenn es nicht an die Oberfläche gelangt. - Rückstau liegt vor, wenn Wasser aus Ableitungsrohren des Gebäudes durch Regen oder Überschwemmung in das Haus gelangt.

Fairer Hinweis: Nicht versichert sind Schäden durch Rückstau, wenn keine funktionstüchtige Rückstausicherung vorhanden war. - Erdbeben, Erdsenkung oder Erdrutsch sofern diese naturbedingte Ereignisse sind.

Fairer Hinweis: Nicht versichert sind Ereignisse die durch menschliches Handeln herbeigerufen werden z.B. Bautätigkeiten. - Schneedruck-Schäden sind z.B. wenn durch das Gewicht von Schnee- oder Eismasse das Dach einstürzt.

Fairer Hinweis: Nicht versichert ist, wenn Schnee von Bäumen nieder geht. - Lawinen sind an Berghängen niedergehende Schnee- oder Eismassen.

- Vulkanausbruch ist eine plötzliche Druckentladung beim Aufreißen der Erdkruste, verbunden mit Lavaergüssen, Asche-Eruptionen oder dem Austritt von sonstigen Materialien und Gasen.

Was zahlt eine Elementarversicherung?

Wenn mit einer Wohngebäudeversicherung ebenfalls der Baustein Elementar abgeschlossen wurde, können im Schadensfall z. B. Haus oder Nebengebäude, wie z. B. Garage repariert oder saniert werden, wenn die Gebäude durch Starkregen Überschwemmungen zerstört oder beschädigt wurden.

Die Gebäude werden beispielsweise trocken gelegt. Müssen sie im schlimmsten Fall abgerissen werden, zahlt das die Elementarversicherung ebenso wie den Bau eines gleichwertigen Objekts. Müssen Sie während der Instandsetzungsphase woanders wohnen, kommt die Versicherung dafür auf. Auch, wenn z.B. ein Verlust von Mieteinnahmen entstehen.

Ein großes Thema ist auch der sogenannte Rückstau. Die Kanalisation kann die Wassermassen nicht abtransportieren und das Wasser sucht sich, wenn keine oder schlechte Vorkehrungen getroffen sind, eigene Wege. Wasser quillt zum Beispiel aus Toiletten oder Waschbecken und richtet Schäden an.

Wer kann eine Elementarschutzversicherung abschließen?

Grundsätzlich kann jeder einen Elementarschutz abschließen.

Jedoch kann der Elementarschadenschutz in besonders gefährdeten Bereichen nur mit Aufschlägen oder gar nicht angeboten werden.

Zum Beispiel in der ZÜRS-Zone 4 ist der Elementarschutz nur ohne das Risiko Überschwemmung möglich.

Was ist eine ZÜRS-Zone?

Mit der ZÜRS-Zone werden Gebiete nach Risikoregionen eingestuft.

- Klasse 1 (sehr geringe Gefährdung): statistisch seltener als einmal alle 200 Jahre ein Hochwasser

- Klasse 2 (geringe Gefährdung): statistisch einmal in 100-200 Jahren ein Hochwasser oder Gebäude, die durch höhere Deiche geschützt sind

- Klasse 3 (mittlere Gefährdung): statistisch einmal in 10-100 Jahren ein Hochwasser

- Klasse 4 (hohe Gefährdung): statistisch einmal in 10 Jahren ein Hochwasser

Was müssen Sie für Ihren Versicherungsschutz beachten?

Um Überschwemmung- und Rückstauschäden vorzubeugen müssen wasserführende Anlagen z.B. Rohre auf dem Versicherungsgrundstück und Rückstausicherungen einwandfrei funktionieren.

Wie verhalte ich mich im Schadensfall?

Im Schadenfall sollten Sie unverzüglich ihre Versicherung informieren. Um den Schaden so gering wie möglich zu halten, sollten Sie Schadenminderungsmaßnahmen durchführen.

Unsere Produktpartner